热点推荐

- ・学者倡征移民税 遏内地孕妇补贴公院-

- ・他领着农民兄弟玩“资本魔方”--中国

- ・环球速递:法国巴黎银行首季营收超过

- ・做大融资渠道有利外储分流--中国国情

- ・浙江义乌国际贸易综合改革试点启动--

- ・国际纸浆涨价不是应对重点--中国国情

- ・2011贸易金融发展高层研讨会主题--中

- ・索罗斯再次唱空中国经济 称治理失效

- ・“我倾向于强有力协调机制下的分开监

- ・去年外汇储备资产增加4696亿美元--中

- ・世行称移民汇款有力支持非洲发展--中

- ・胡润称中国10亿美元级别富豪达600位

- ・长江证券:反弹因素3月后将减弱 建议

- ・王岐山:信任不能代替监督 严厉打击

- ・鲍泰利:中国实现经济再平衡迫在眉睫

- ・券商直投再迎新军 年内将迎密集回报-

往届回顾

2008版中国年鉴

相关链接

入编邀请更多>>

2010版国情

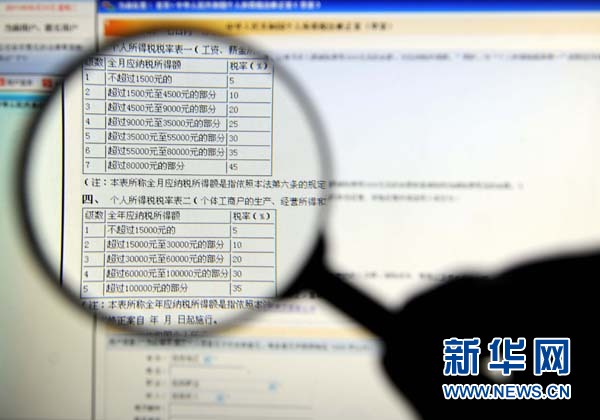

个税法草案或再审 学者称最高免征额实达5798元--中国国情手册

2011-06-09

记者获悉,将于6月中下旬召开的十一届全国人大常委会第二十一次会议有可能再次审议个人所得税法修正案(草案)。

在备受关注的该不该进步免征额、要不要减少个税占税收收入比重、怎样更好地施展个税调节收入分配作用以及如何更好地推动个税整体改革等方面,与会专家提出不同的观点。

尺度

3000元足够笼罩基本生活上涨

自个人所得税法修正案(草案)4月25日正式向社会公开征求看法 起 , 上调免征额的呼声一直不断。

财政部财政科学研究所所长贾康表现,每月免征额从2000元进步到3000元,已经足够笼罩近两年来因物价上涨导致的基本生活费用的上涨。他进一步拿北京举例说,同时斟酌费用扣除尺度和“三险一金”后,实际的扣除额最低为3856元,也就是说,月收入在3856元以下的个人都不须要缴纳个人所得税。对月收入在12603元以上的人群,其免征额则高达5798元。他进一步提示,这几年物价上升,确切有必要进步免征额,但免征额不是越高就越合理。

“有人认为3000块钱太低了,这个地方稍微要做点国际比较。美国今年个税基本扣除额调升到7550美元,除以12月换成人民币相当于人民币月薪不到4100……美国的个税基本扣除额比他的贫困线还要低一大截,所以美国的工薪收入者基本上人人都是纳税人。”燕京华侨大学校长华生说,个税的基本扣除额不是解决大家过好日子的问题,是体现最低生活费用不纳税。

国家税务总局税收科学研究所所长刘佐提出,免征额要根据工资、物价等情形进行动态调整,而且为了进步效力,应当请全国人大把这个权限下放到国务院。

除了树立动态机制外,华生还以为,个税扣除额应引入特别扣除项目 , 比如要斟酌 养活人口 、贷款、住房等负担。

至于免征额是否应斟酌地区差别问题,清华大学经济管理学院教授李稻葵表现,免征额应当跟当地的生活成本挂钩,要粗线条地划几个地区,采用不同的免征额。

不过,华生持不同的意见,他以为,差异性的个人所得税免征额在统一的国家中既不符合统一市场的 方 向 , 在 操 作 上 也 有 很 大的 问题。

共识

月收入万元以上不应减税

专家争辩的另一个焦点问题是是否减税,如何减税。刘佐以为,新的方案有必定的积极意义,特殊是对中等收入和低收入家庭能够减轻一些负担,而且对于个体工商户来说,税负比过去也有所减轻。

但是他以为,尽管当前大家基本上都赞成应当对中低收入者减税,但是对于哪些叫中等收入者,或者说比中等收入者还高的人应不应当减税,值得讨论。依照新的方案,月工资22000元的人还可以减税3元,但这一群体已经脱离了中低收入者的领域。

刘佐以为,月收入10000元左右在中国事中等收入,比如说大学老师,政府机关司局级干部,还有一般企业的中层经理。现在税务机关规定的年收入12万申报个人所得税,平均一个月就是10000元。在这个收入以上就不应当减税了。“如果减税范围定得过高,就会有人提出,社会保障水平是不是应当调一调,住房公积金水平是不是应当调一调。我们不能不斟酌其它相干的因素。”

李稻葵也赞成减税,但是他更强调个人所得税改革应当有大局观。他说,个人所得税的改革目的不是要增长税收,而是要促进社会的和谐。他建议个人所得税改革应当有四个原则。首先是要先供给让老百姓看得见的福利体制,比如说社会救助体制。这些事并不花多少钱,但是须要机制。其次,个人所得税应当宽税基,应当把所有的收入捆在一块儿交税。第三个原则,低税率。只有通过低税率加上宽税基才干真正调整收入差距,税率很高,有才能的人就会把企业转移到低税率的国家去,这对我国的高端服务业是个打击。最后,计负担,也就是说斟酌家庭负担,斟酌养活人口。

华生还提出,未来应当扩展个人所得税在总体税收中的比重,整体来看应当增长个人所得税收入,减少其它税种的税负。

华生说,现行税收构造并不合理,90%以上都是商品税、流转税、关税,个人所得税只占6%多一点,依照这 次 方 案 还 将 降 至 不到5%。斟酌到中国的财政收入中除了税还有费,预计个人所得税占全部 宏 观 税 负 的 比 重 也 就 是2 %至3 %, 而 全 世界 一 般 都 是30%至40%的水平。所以未来应当“大大进步个税比重,这正好是社会提高的方向。”

建言

改革应进一步调节收入差距

谈到如何从本次个税改革中汲取经验,以促进下一次改革,各位专家都不约而同地提出应当进一步优化收入分配。

贾康说,现在的方案还属于征求看法的阶段,作为研究者能提什么样的建设性改良看法还有空间。此次方案清楚鲜明地体现了强大中等收入阶层的导向。但是建议恰当增强个人所得税调整收入差距的作用。这样可能更有助于我国形成橄榄形构造,促进社会的长远稳固。

刘佐表现,个人所得税的纳税人数量应当增长,但是依照这次的改革方案,纳税人比重实际上比现在还要下降,这不利于分配的公正。参考美国的情形。美国的个人所得税实施累进税率,光说联邦一级,每年有1.4亿人申报,只有43%的人免税或者退税。交税的人里面50%的人交纳了97%的税款,剩下的低收入人群只交纳了不到3%的税款。从这个构造可以非常清晰地看到个人所得税对个人收入的调节作用。

华生表达得更剧烈一些。他以为,通过这次调整,主要的受益者是中等收入阶层,收入的差距不管多少总之是扩展了。他建议,对于个人所得税的改革,首先应当对低收入人群多加斟酌。虽然对于低收入人群来说本来就不须要交税,但是要看到他们的一大负担是社保缴费,“是不是国家可以斟酌分担一部分低工薪收入人群的社保缴费?”

不过刘佐也强调,尽管解决分配问题须要通过税收,通过个人所得税去配合,但是光靠税收不够,也要靠很多其它的措施配套解决。收入问题涉及的范畴很普遍,比如说一些劳动者愿望进步他的素质,或者直接增长工资,而不是减个人所得税;对于农民来说,他们现在没有个人所得税的问题,更愿望进步农副产品的价格;对于退休老人来说,可能愿望增长养老金,并且在医药费报销上照料一下。

呼吁

整体税制改革亟待提速

从对个税改革的讨论入手,专家们进一步探讨了对我国整体税制应当如何进行改革,并呼吁整体税制改革提速。

华生说,个税免征额的机制跟个人的收入相干,收入变了,物价水平变了,免征额就要改革。全世界都是这样做的,是税务财务部门的一项例行工作,没有国家像中国这样糟蹋那么多的社会资源、行政资源讨论这种芝麻大的问题。有人说这次的个税改革一个最大的好处是减税,但是减税有减税的办法。当前中国最要减的是非税收入,或者减商品税、增值税。“大头的不减,只减芝麻有什么作用?”

华生以为中国当前的整体税制存在三大问题。第一,整体的宏观税负增加速渡过快;第二,税外收入太多,特殊是土地财政收入,已经影响到了中国的法制;第三,税收构造要调整,大幅度下降商品税比重,进步个人所得税和财产税比重。

李稻葵呼吁,虽然这一轮的改革也许不可能做大规模的调整,但是可不可以选择一两个地方做试点进行更大幅度的改革?看一看改革后当地服务业是不是发展了,整体的税收是不是进步了。个税改革的慷慨向是促进社会的和谐,设法树立出一批现代化的福利制度,所以应当树立在试点的基础上讨论。“不要说这个不行,那个反对。中国改革的基本经验就是摸着石头过河。”

刘佐也表现:“个人所得税改革方向已经肯定,就是实施综合征收和分类征收。下一步这个改革应当加快进行。”他说,在这次个税修正案讨论进程当中,有很多的大众都提出了问题,但无论是调整扣除额还是调整税率,这些问题还是属于小的层面的问题。真正大的问题还是要转变税制征收模式,实施综合征收为主,分类征收为辅。

李稻葵称个税最高免征额达5798元 呼吁差别试点

随着《个人所得税法修正案草案》网上征集看法的停止,学界对于个人所得税改革的问题再起争议,清华大学中国与世界经济研究中心主任李稻葵昨天在清华“个税法修正案专家研讨会”上呼吁个税改革要“留一个口子,在几个省市搞试点”。

“个税改革须要有大局观,新的个税修正案并没有提出一个新框架、新方向。”李稻葵昨天表现,个人所得税在全部国家财政收入中只占很小一块,中央政府并“不差钱”,虽然本次改革能减少纳税负担1200亿元,但并没有起到很好的平复社会情感的效果。

李稻葵表现,纳税人之所以埋怨纳税负担过重,是因为目前并没有树立起一套与现代市场经济社会相配套的福利制度。李稻葵建议,个税改革首先须要明确一些目的,树立一个让百姓看得见的福利体制;其次,实现综合收入为税基的“宽税基”个税征收制度;第三,应当“记负担”,即将纳税人一些基本生活负担扣除。另外,李稻葵呼吁,尽管会存在逃税等行为,但仍可以在各省市搞试点试行上述个税改革方案,如果走错了,可以重来。

“本次个税修正案并没有让宽大低收入阶层得到好处,而只是部分中等收入阶层受益。”国内著名经济学家、燕京华侨大学校长华生以为,“在本次税收改革中受益最多的是白领和公务员,并没有斟酌低收入者,本质上扩展了收入差距。”虽然对目前的个税修正案有异议,但华生也反对李稻葵提出的试点建议,他以为纳税人的流动性过高,如果有地区税率低,那么很多企业就会跑到税率低的地方。

“个人所得税不同于房产税,人为设置个税所得税率的差异会造成社会人才流动的凌乱,不容易搞试点。”财政部财政科学研究所所长贾康表现,对于免征额从2000元进步到3000元,如果算上“三险一金”,实际上最高免征额已经达到5798元,能够基本实现培养中产阶层的政策导向。

- 上一篇:看好日长期国债 我国再大笔购买--中国国情 【加入收藏】

- 下一篇:国外“老鼠仓”的罪与罚--中国国情

相关链接

- 汽交总:气价狂飙百上加斤--中国国情网

- 人民币国际化再引海外关注 十年内或成储备货币--中国

- 刘明康委员:民间借贷一定要立法--中国国情

- 赵斌:加大对科技型中小企业支持力度--中国国情

- 白立新:商业伦理不仅是道德问题,更是战略问题--中国

- 小微减负--中国国情手册

- 2012中国经济在顿挫中前行--中国国情网

- 资本项目开放定下十年限 央行报告认可条件基本成熟--

- 中国CFO对经济现状最有信心--中国国情

- 刘永好:加大金融支持“三农”企业力度--中国国情

- 刘汉元:尽快出台《放贷人条例》--中国国情

- 进一步加大对贵州的金融支持力度--中国国情网

- 大连资本市场今年好戏连台--中国国情手册

- 部分种类地方融资平台贷款展期松动--中国国情网